頭金なしで家って建てられるの?

貯金0円で家は買えない

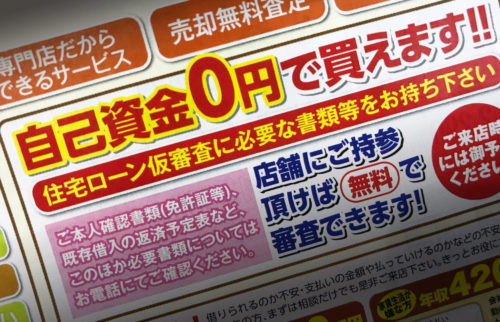

「夢のマイホーム、自己資金0円で購入できます!」というチラシを見かけました。

このようなチラシを見ると「貯金が無くても家が買えるのかな?」と勘違いしてしまいますよね。

実際、頭金0円でも住宅ローンは組めます。

3000万円の物件なら3000万円を全額ローンで買える物件もあります。

ですが、まったく手持ちがない状態では「諸費用」や「手数料」を払うことが出来ません。

正直なところ「貯金0円では買うのも建てるのも厳しいだろうなぁ…」といった感想です。

家を買うときは「諸費用」が必要です

家を買うなら絶対に払わなくてはいけないお金があります。

これらをまとめて「諸費用」と呼んでいます。

だいたい300万~400万円くらい必要です。

・仲介業者への仲介料

・手付金

・税金

諸費用の中に「住宅ローンの保証料」というものがあります。

これは、住宅ローンの返済が滞ったときに、保証会社が金融機関にいったん支払いを肩代わりしてくれる仕組みです。

保証料の割合は新築物件で2~5%、中古物件で6~8%くらいです。

例えば、3000万円の借入で2%の保証料だと60万円ほど必要になります。

この60万円を払えないとローンが借りられないので、家を買うことはできませんよね。

「〇〇ローン」に手を出してはダメ!

実は、銀行によっては「諸費用ローン」といって諸費用をローンに組み込める場合があります。

ですが、このようなローンを使ってまで家を買うのはおすすめしません。

ローンとはつまり借金のことです。

手持ちのお金がないからと言って気軽にローンを組むのは、消費者金融に手を出すのと同じことです。

他にも、家具購入につかえる「インテリアローン」。

外構費用につかえる「外構ローン」など、いろいろなローン商品があります。

返済時には利子がつくということをお忘れなく。

色んなローンを組みすぎると、返済地獄に陥りますよ。

引っ越し代や新生活準備費用も必要です!

マイホームが完成したら引っ越し代、収納ボックスや家具など、新居での暮らしにもお金が掛かります。

大きな家具やカーテンの費用は住宅ローンに組み込んでもいいでしょう。

でも、何でもかんでもローンに組み込むと、返済額が大きくなるので注意してください。

いざという時の「生活防衛費」はありますか?

生活費とは別に万一の時に備える「生活防衛費」も残しておきたいですね。

生活防衛費とは、けがや病気で収入減が途絶えたときに使うためのお金です。

半年分を備えている家庭もあれば、1年分を備えている家庭もあります。

給与保障保険に入るという方法もありますが、サラリーマンなら傷病手当がでるので必要ないと思います。

保険料を払う代わりに貯金しましょう。

本当に家が欲しいなら少しずつでも貯金しましょう

家を買うためにも、買ったあとに生活していくためにも、いずれにしても貯金は必要です。

「保険に入っているから大丈夫」なんて思っている方は注意。

保険は保険対象のことにしか使えません。

でも、人生には予期せぬ出来事が起こるものです。

今の暮らしで貯金する余裕がないという方は、保険や通信費の見直しが必要かもしれません。

まずは現状の家計を把握することから始めたほうがよさそうです。

・家計簿の見直しをする

・ファイナンシャルプランナーに相談する

・無駄な出費を減らす

いままでいろんな方の家づくりを見てきました。

そのほとんどが家計の見直しをしています。

なので、本当に家が欲しいと思うなら、面倒くさがらずに家計と向き合い、貯金しましょう!

弊社の家計の見直し相談は「家づくり個別相談」で承ります。

ご興味があればお申し込みください。

書いた人

広報staff

滋賀県東近江市にある工務店 株式会社ARCHです。

高性能高気密で長く快適に暮らせる家づくりを行っています。