家づくりに必要なお金の心配を解決する「ライフプラン」とは?

皆さん、「家づくりで“心配なこと”は何ですか?」

セミナーなどで聞くと、ほとんどの方が「お金」「住宅ローン」と答えられます。

他にもこんな声が…。

「自分達は住宅ローンが借りられるのか…」

「いくらぐらい借りられるのか…」

「毎月の返済額は今のアパートと同じがいいんだけど…」

「ちゃんと返していけるのか…」

「予算内に収まるか…」

一生に一度の何千万とする買い物ですもんね…不安になると思います。

でも、皆さん、お金の心配はしていますが、具体的に《生涯のお金の設計》をしていますか?

今の暮らしを基準にしてお金やローンの心配をしていませんか?

注意して頂きたいのが、住宅営業マンのこんな言葉です。

あなたの年収であれば住宅ローンで〇〇〇万円まで借りられます。

今、低金利だから上限ギリギリまで借りても今の家賃と変わりませんよ。

大丈夫ですよ、いま家賃を払えているんですから。

予算内に収まりますよ!

一見すると「ホッ」とする言葉が並んでいます。

しかし、簡単に「大丈夫だ!」と思ってしまうと、後でとんでもないことになるかもしれません。

住宅ローンで借りられる金額が予算だと思っていませんか?

「大丈夫」と思った予算の内訳はどうなっていますか?

住宅ローンは最長で35年組むことができます。

30歳で借りた場合なら65歳まで返済することになります。

ここで大事なポイントがひとつ。

《30歳のときの家計と、65歳のときの家計が同じとは限らない》ということです。

たとえ家賃と同じ返済額だったとしても、35年の間に《お金が必要なとき》がたくさんあります。

お子様が生まれ、成長し、学費がかかるようになります。

車も何回か買い替えが必要です。家族旅行にも行きたいですよね。

毎日の光熱費だけでなく、エアコンの買換えやメンテナンス費も必要です。

35年の間に暮らしは大きく変化していきます。

それなのに、今の暮らしをベースに考えてしまうと、いずれ《家計崩壊》する可能性があります。

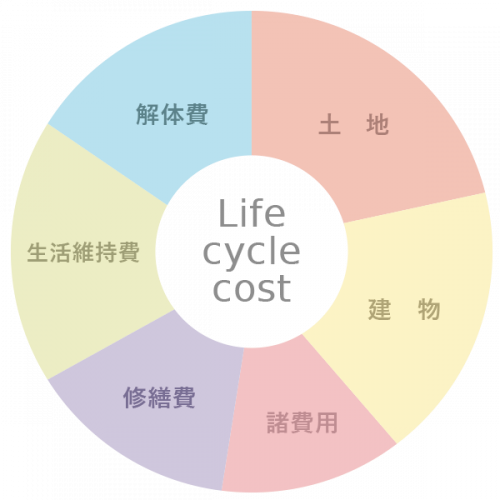

そうならないために大切なのが《ライフサイクルコスト》です。

お家を建てるお金だけでなく、生涯にわたって生活していくためのお金も含んだ総額のことです。

収入のほとんどをローン返済に充てなくてはいけない暮らしなんて嫌ですよね。

ライフサイクルコストを考えて、適度に余裕のある暮らしをするためのお金の計画を立てることが大切です。

今をベースに判断するのではなく、住んでから必要なランニングコストのことを考えて、

自分たちがいくら家に使っていいのか、家計崩壊しない予算はどのくらいなのかを考えることが一番大事です。

そのため、ARCHでは必ず皆様に《ライフプラン》を作成させて頂きます。

建ててから笑顔で暮らしてほしいから。

家計を見直すことで、今まで見えなかった部分もたくさん見えたりします。

ちょっと心配だなと思う方は気軽に相談してくださいね。

家族の夢が詰まったマイホーム、安心・安全に、家族みんなが笑顔で暮らしていくために

しっかりとお金のことを考えていかないといけません。

今の日本は低い金利で住宅ローンを組むことができます。

ここで「ギリギリまで借りよう!」と思わずに、

借りられる金額ではなく、35年間で無理なく返済できる金額をしっかり見極めて、

楽しい家づくりをして頂きたいと思っています。

書いた人

広報staff

滋賀県東近江市にある工務店 株式会社ARCHです。

高性能高気密で長く快適に暮らせる家づくりを行っています。